来源:财汇安投

7月19日,深交所披露,因广东正扬传感科技股份有限公司、保荐人撤回发行上市申请,根据《深圳证券交易所股票发行上市审核规则(2024年修订)》第六十二条,深交所决定终止其发行上市审核。

正扬科技本次主板IPO保荐机构、会计师事务所、律师事务所分别为华泰联合证券有限责任公司、容诚会计师事务所(特殊普通合伙)和上海市锦天城律师事务所,评估机构为深圳市世联资产房地产土地评估有限公司。

正扬科技2004年成立,专注于SCR后处理相关的各类传感器、尿素箱总成及其相关零部件的研发、生产与销售,拥有包括尿素箱总成、尿素液位传感器、尿素品质传感器以及其他配件等在内的垂直一体化产品体系。2015-2023年度,公司核心产品尿素传感器(包含尿素品质传感器及尿素液位传感器)国内市占率均超过 50%,连续 9年国内排名第一。

同行业可比公司包括银轮股份(002126.SZ)、艾可蓝(300816.SZ)、苏奥传感(300507.SZ)、华培动力(603121.SH)、科博达(603786.SH)。

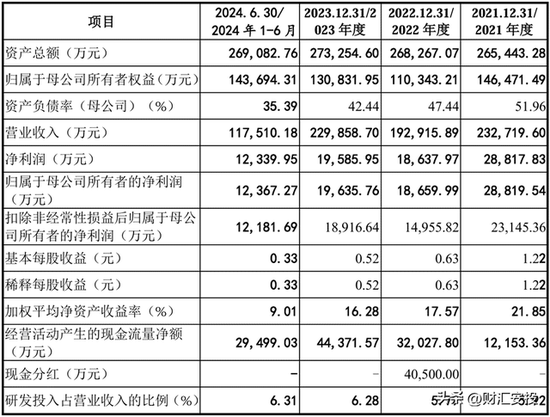

2021年度、2022年度、2023年度及2024年1-6月,公司营业收入分别为232,719.60万元、192,915.89万元、229,858.70万元和117,510.18万元;归母净利润分别为28,819.54万元、18,659.99万元、19,635.76万元和12,367.27万元;扣非归母净利润分别为23,145.36万元、14,955.82万元、18,916.64万元和12,181.69万元。

经审阅,2024年1-9月,公司营业收入167,257.03万元,同比下降3.86%;归属于发行人普通股股东的净利润15,726.09万元,同比增长15.04%;扣非后归属于发行人普通股股东的净利润14,896.55万元,同比增长11.22%。

公司主要客户覆盖了全球主要商用车主机厂、发动机系统供应商、非道路移动机械企业等,并取得了全球超过100家主机厂的一级供应商供货资质,包括戴姆勒、沃尔沃、大众、一汽、东风、福田、佩卡、长城、江铃等卡车生产企业;斗山、卡特彼勒、三一等非道路移动机械生产企业;以及潍柴、玉柴、康明斯、博世等系统供应商。

报告期内,公司境内销售占比分别为60.35%、45.22%、45.16%和41.62%,境外销售占比分别为39.65%、54.78%、54.84%和58.38%,境外收入规模、占比持续上升。各期,公司的境外主营业务收入分别为90,069.53万元、102,503.81万元、122,093.26万元和67,073.25万元。

报告期各期末,公司存货账面价值分别为68,429.95万元、69,001.94万元、55,450.39万元和50,529.52万元,占总资产的比例分别为25.78%、25.72%、20.29%和18.78%,公司存货周转率分别为2.60、1.86、2.32和2.56。

报告期各期末,公司应收票据、应收账款、应收款项融资的账面价值合计分别为75,474.90万元、67,211.54万元、72,835.56万元和73,657.22万元,占总资产的比例分别为28.43%、25.05%、26.65%和27.37%,公司应收账款周转率分别为4.20、3.52、3.96和3.87。

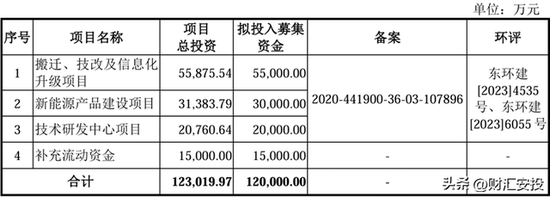

本次募集资金将全部用于公司“搬迁、技改及信息化升级项目”、“新能源产品建设项目”、“技术研发中心项目”及“补充流动资金”等四个项目,拟投入募集资金12亿元。

WESTWOOD MERCHANDISE CO.,LTD.(西方商贸)持有发行人63.01%的股份,同时通过全资控股子公司东莞正昇持有发行人27.20%的股份,合计持有发行人90.21%的股份,为发行人的控股股东。

顾一新和田虹夫妇合计持有公司94.88%的表决权,顾一新担任公司董事长,田虹担任公司副董事长,夫妇二人为公司的共同实际控制人。

声 明

本文由财汇安投整理创作,版权归财汇安投所有。本资讯的信息均来源于公开资料,力求内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。

欢迎投稿、来函:chatstocktalk@163.com

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王珂

盛多网提示:文章来自网络,不代表本站观点。